Tyle nie uzyskasz z ugody

29 września 2021

W minionym tygodniu media ochoczo zaczęły publikować doniesienia, jakoby banki coraz chętniej proponowały ugody frankowiczom. Czy to coś zmienia w Twojej sytuacji? Przekonamy Cię, że nie, ponieważ… na bankowej ugodzie nie masz szans zyskać tego, co straciłeś i wciąż tracisz. Zobacz!

W nagłówkach minionego tygodnia dominowały doniesienia, że banki PKO BP i Millenium proponują masowe ugody swoim kredytobiorcom zadłużonym w CHF. Nagłówki w mediach, jak to nagłówki, mocno przesadzają, ponieważ do masowości działaniom wszelkich banków jeszcze daleko. A to z jednego prostego powodu – żadna ugoda dla banku nie jest korzystna. Nadmienimy, że dla kredytobiorcy też nieszczególnie. Zasadniczo ugody są tajne, ale wystarczy dobrze przeszukać Internet, by zajrzeć za ich kulisy.

Na czym polegają ugody?

Komisja Nadzoru Finansów już w lipcu rekomendowała rozwiązanie problemu frankowiczów na drodze polubownej. Proponowała przy tym bankom przeliczanie kredytu tak, jakby od początku był kredytem złotowym, co oczywiście bardziej uderza w banki. Tymczasem wiadomo, że banki proponują niezbyt niski kurs przewalutowania, a do tego nie całości kredytu, tylko przyszłych, pozostałych do spłaty rat. Dla wielu klientów to zawracanie głowy, bo spłacają kredyt już od ponad 10 lat i propozycje banków nie zmieniają diametralnie ich sytuacji.

Jedynym korzystnym dla kredytobiorców rozwiązaniem ich frankowego problemu jest unieważnienie umowy kredytu – od początku o tym mówimy. Tego nie osiągnie się w drodze ugody! Możesz pomyśleć, że to argumenty prawników, ale… znany ekonomiczny dziennikarz Maciej Samcik (blog Subiektywnie o finansach), któremu nie można odmówić bezstronności i obrony interesów klientów i konsumentów, przedstawił dokładne wyliczenia.

Przykładowe, orientacyjne wyliczenie

Założenia przyjęte przez blog Subiektywnie o finansach:

• Umowa kredytowa z wiosny 2007 r.

• Wartość 30-letniego kredytu w złotych wynosiła wtedy 240 000 zł (kurs franka wynosił wtedy ok. 2,40 zł).

• Marża kredytu to ok. 1,5% (plus LIBOR).

• Kredyt obecnie zbliża się do połowy okresu spłaty.

• Zadłużenie na dziś: nieco ponad 60 000 franków, co przy bieżącym kursie (4,25 zł) daje niemal 270 000 zł (!) do spłaty.

• Klient do tej pory zwrócił bankowi niecałe 200 000 zł.

Propozycja bakowa: przeliczenie obecnego salda zadłużenia na złote po kursie 3,22 zł – czyli mniej więcej 1 zł poniżej obecnej ceny rynkowej franka – oraz spłata tego salda w ramach kredytu złotowego z oprocentowaniem 1,4% (w tym WIBOR).

Oznacza to:

• zaakceptowanie dotychczasowych strat na różnicach kursowych przez klienta,

• przejęcie przez bank kosztów nierynkowego przeliczenia drugiej połowy kredytu (ale nie po 2,40 zł z momentu zaciągnięcia kredytu, tylko po 3.22 zł),

• zaoferowanie klientowi bardzo niskiej marży (1,2% plus WIBOR) do spłaty pozostałej części kredytu w złotych.

Reasumując:

• rata tak przeliczonego kredytu mogłaby spaść do ok. 1200 zł (z 1500 zł)

• suma rat od zawarcia ugody do zamknięcia kredytu – kwota ok. 215 000 zł,

• łączna kwota spłaty wyniosłaby ok. 410 000 zł,

• klient zyskałby ok. 60 000 zł względem obecnej sytuacji (przy założeniu niezmienności kursu franka).

Ważne: w wyliczeniach – dla ich uproszczenia – dziennikarz przyjął stały kurs franka (jeśli poszedłby w górę, to klient na przewalutowaniu zyskałby więcej, a jeśli w dół – to mniej) oraz że oprocentowanie kredytu po przewalutowaniu też się nie zmieni (WIBOR nie jest stały, zapewne pójdzie w górę).

Co klient zyska w sądzie?

Usunięcie klauzuli indeksacyjnej – dzięki temu kredyt staje się od początku kredytem złotowym, ale oprocentowanym według stawki 1,49% plus LIBOR. Koszt łączny powinien spaść do ok/ 340 000–350 000 zł (ponieaż stawka LIBOR jest znacznie niższa od WIBOR, a oprocentowanie „frankowe” przez cały okres spłaty byłoby niższe niż „złotowe”).

lub

Unieważnienia umowy – wówczas kredyt uznaje się za niebyły. W efekcie bank zwraca klientowi różnicę między wypłaconymi pieniędzy i spłaconymi ratami, w ww. przykładzie to 45 000 zł, zdejmuje hipotekę i koniec sprawy (sprawdź historię wygranych spraw, by przekonac się, że to wcale nierzadkie przypadki!). To najkorzystniejsza opcja dla klienta (dużo lepsza niż ugoda z bankiem), bo wówczas de facto jest to kredyt darmowy, bez żadnego oprocentowania. Dochodzą tylko koszty prawnicze. Je jednak poznasz już na starcie – wysyłając nam swoją umowę do analizy, dowiesz się, ile orientacyjnie potrzeba czasu na obie instancje i jakie koszty powoduje sprawa. Ale finalnie – zyskasz dużo więcej!

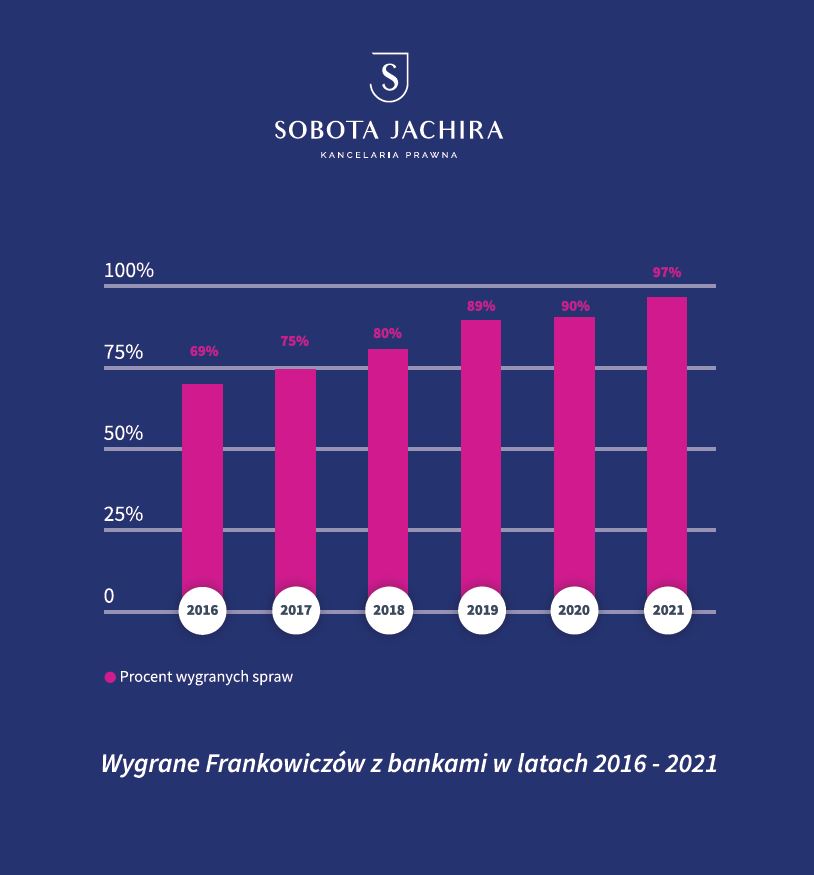

Koronny argument – sądy po stronie frankowiczów

Zerknij na poniższe statystyki – one powinny zachęcić Cię do ruszenia swojej sprawy – nasi klienci masowo… wygrywają przed sądami sprawy swoich kredytów. To dlatego banki teraz ruszyły z kampanią informacyjną o ugodach. Ale to dla Ciebie niewiele zmienia…